В каком регионе проще выиграть налоговый спор

В каких судах чаще отказывают в вычете НДС? В каких округах не любят учитывать смягчающие обстоятельства? Когда суды встают на сторону плательщиков в спорах о реальности сделок? Смотрим практику разных округов. Выясняем вопросы, по которым раздрай в судах проявляется сильнее.

Ирина Орлова-Панина, старший юрист компании КПМГ в России и СНГ, проанализировала, какие доводы о вычетах НДС играют роль в судах.

Одни из самых распространенных споров в налоговой практике – споры по вычетам НДС. Налоговые органы отказывают в применении вычетов по стандартным причинам.

Так, за год в суды первой инстанции было подано более 2400 заявлений о признании решения налогового органа недействительным в связи с отказом в применении вычетов по НДС (проанализирован период с 01.08.2017 по 01.08.2018). Из них полностью или в части было удовлетворено немногим более половины и только около 6 процентов отменено в вышестоящих инстанциях.

С учетом нашей практики в разрешении налоговых споров мы видим, что определенные доводы играют принципиальную роль. Убедительность таких доводов для судей тоже варьируется в зависимости от региона. Посмотрим, где и какие аргументы имеют большее значение для успешного спора с инспекцией в арбитражных судах первой инстанции.

Уплата НДС всеми контрагентами в цепочке. На успех налогового спора влияет и такой аргумент: инспекция не установила неуплату НДС в бюджет контрагентами общества. Этот довод помогает плательщикам чаще выигрывать дела в Рязанской и Вологодской областях, тогда как в Арбитражных судах Красноярского края и Москвы он отражался на успешном оспаривании решения инспекции в одном случае из пяти (см. рис. 1).

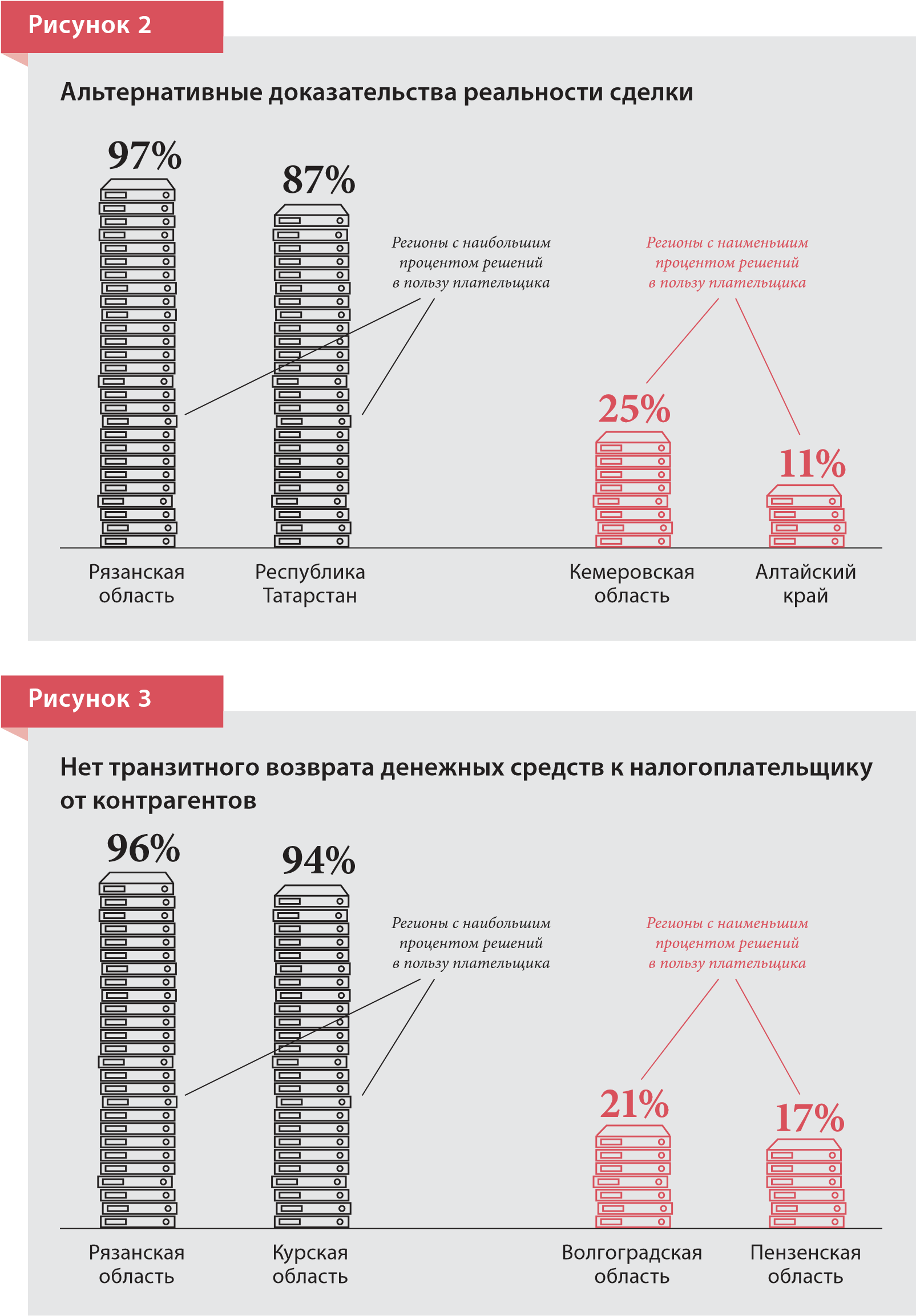

Альтернативные доказательства реальности сделки. Когда у плательщика нет детализированной базовой первичной документации, ему приходится иными способами доказывать реальность хозяйственных операций. Больше остальных прислушиваются к обоснованным доводам о наличии доказательств реальности операций в Арбитражных судах Рязанской области и Республики Татарстан. В Алтайском крае и Кемеровской области такими аргументами сформировать позитивный настрой суда удается реже всего (см. рис. 2).

Неправомерность полного отказа в вычетах. Часто проверяющие отказываются принимать все вычеты по НДС, а не только в части искусственно включенных в цепочку контрагентов. По статистике, аргументы компаний о том, что такой подход неправомерен, в 100 процентах принимают арбитражные суды Приморского края и Вологодской области и совсем не учитывают в Иркутской и Ростовской областях.

Нет транзитного возврата денежных средств к налогоплательщику от контрагентов. Если НДС не уплачен в бюджет одним из звеньев цепи контрагентов, это не может возлагать на плательщика дополнительные налоговые обязательства при условии, что причастность компании к данной неуплате не установлена. Доводы об отсутствии факта возврата денежных средств на счета компании или ее сотрудников чаще позитивно отражались для налогоплательщика в решениях арбитражных судов Рязанской и Курской областей. Меньше всего такие доводы были поддержаны в арбитражных судах Пензенской и Волгоградской областей (см. рис. 3).

В действиях налогоплательщика и контрагентов нет согласованности. Работает и тот аргумент, что действия плательщика и контрагента, не уплатившего НДС в бюджет, не согласованы. Этот довод лучше всего воспринимают в арбитражных судах Рязанской и Вологодской областях, однако в Алтайском крае и Кемеровской области его учитывают меньше всего (см. рис. 4).

Наш опыт показывает, что ключевое значение в спорах по НДС имеет проактивная позиция заявителя. Ссылаться только на то, что бремя доказывания лежит на инспекции, – неэффективно.

В подготовке к новым налоговым проверкам обратите внимание, что подходы судов изменятся с учетом статьи 54.1 НК (Материал подготовлен совместно с Александром Путминым, консультантом по юридическим вопросам компании КПМГ).

Елена Констандина, юрист практики налогового права АБ "Линия права", выяснила, в каких регионах проще выиграть налоговый спор.

В каких судах чаще отказывают в вычете НДС. Из картотеки текущей судебной практики видно, что суды повсеместно отказывают в вычете НДС. Основания для отказа не новы. В основном отказ вызван необоснованностью получения компаниями налоговой выгоды вследствие совокупности обстоятельств. Среди них:

Но если хозяйственная операция реальна и налогоплательщик доказывает, что обязательства исполнены контрагентом, то такие обстоятельства, как взаимозависимость, дефекты в первичных документах и счетах-фактурах, не повлекут отказ в вычете НДС ни в одном регионе.

Когда суды встают на сторону плательщиков в спорах о реальности сделок. С момента вступления в силу статьи 54.1 НК, законодательно устанавливающей правила в отношении налоговой выгоды, суды стали внимательнее разбирать одну из ее составляющих – реальность спорных операций.

В то же время судебная практика в отношении, например, доказывания реальности исполнения обязательств по договору не абстрактным, а конкретным контрагентом, начала формироваться еще задолго до вступления в силу указанной нормы.

Сегодня в спорах о реальности сделок суды принимают сторону плательщика, если:

Некоторым судам для подтверждения реальности с учетом отсутствия взаимозависимости достаточно документального обоснования. Такая практика встречается в Центральном округе (постановления от 12.04.2018 № А62-4644/2017, от 18.01.2018 № А62-6121/2016, от 19.09.2017 № А54-4291/2016).

В каких округах не любят учитывать смягчающие обстоятельства. Как показывает практика, решение об учете судами смягчающих обстоятельств зависит не от округа, а от фактуры конкретного дела. Даже в одном регионе есть разная практика. Встречаются как судебные акты, в которых максимально снижен размер санкций в связи со смягчающими обстоятельствами, так и акты, незначительно снижающие штраф.

Так, например, в Московском округе по одному делу суд снизил размер штрафа в 777,6 раза до 0 руб. В качестве смягчающих обстоятельств он учел характер деятельности, участие в реализации социальных программ, оказание благотворительной помощи, отсутствие негативных последствий для бюджета (постановление ФАС Московского округа от 09.06.2014 № А40-128346/13).

Анализ картотеки судебных дел показывает, что в среднем по Московскому округу размер штрафных санкций с учетом наличия смягчающих обстоятельств снижают всего от 3 до 20 раз (постановления Арбитражного суда Московского округа от 20.02.2016 № А41-13274/2015, от 20.10.2016 № А41-64822/14, Десятого арбитражного апелляционного суда от 22.11.2016 № А41-107948/15).

А вот в Западно-Сибирском округе с учетом веских смягчающих обстоятельств, в том числе уплаты налога до принятия решения о доначислениях, наличия переплаты, в отдельных случаях снижают штраф до 1 процента от его общей суммы (постановление Седьмого арбитражного апелляционного суда от 15.12.2016 № А45-9417/2016).

В то же время, если на досудебной стадии уже учтены смягчающие обстоятельства, суды нередко приходят к выводу об отсутствии дополнительных оснований для снижения штрафа. Такая практика распространена в том числе в Волго-Вятском и Уральском округах (постановления арбитражных судов Волго-Вятского округа от 21.11.2018 № А296912/2016, от 16.05.2016 № А29-4148/2015, от 26.10.2015 № А82-17293/2013, Уральского округа от 23.08.2017 № А5019448/2016, от 13.06.2017 № А76-26431/2016, от 13.06.2016 № А71-5004/2015).

Илья Митрофанов, налоговый консультант, рассказал, как разрешают споры о дроблении бизнеса в разных судебных округах.

Количество споров, которые выигрывают налогоплательщики, снижается. Происходит это благодаря системе досудебного урегулирования. Налоговые органы стали качественней проверять доводы плательщиков.

До суда доходят дела, в которых налоговики уверены в собранной доказательной базе. Решения арбитражных судов, например по актуальной проблеме дробления бизнеса, зависят от конкретных обстоятельств дела. Поэтому в разных округах может быть разная практика. Например, в Дальневосточном округе показательно постановление от 08.08.2018 № А24-2305/2017, которым действия налогоплательщика признали неправомерными.

Прямолинейные и бесхитростные действия плательщиков приводят к поражению и в других судах (см. решение Арбитражного суда Свердловской области от 12.07.2018 № А60-13158/2018, постановления Восемнадцатого арбитражного апелляционного суда от 10.08.2018 № А07-6410/2017, Восьмого арбитражного апелляционного суда от 10.08.2018 № А70-463/2018).

В то же время в Алтайском крае суд указал на недоказанность участия ИП в схеме дробления и решение инспекции отменил, несмотря на общую внушительную доказательную базу по другим участникам группы (решение от 06.07.2018 № А03-20483/2016).

Можно отбиться от обвинений в незаконном разделении бизнеса и в Республике Татарстан (постановление Одиннадцатого арбитражного апелляционного суда от 10.07.2018 № А65-6882/2018). В этом деле суд отметил, что без претензий к уровню цен между взаимозависимыми лицами доначисления незаконны. Даже если лица зависимы, их деятельность идентична, счета открыты в одном банке и проч.

Лоялен к плательщикам и Арбитражный суд Челябинской области. Он считает, что взаимозависимость хозяйствующих субъектов – это не нарушение закона и само по себе не приводит к признанию первичных учетных документов фиктивными, а сделок незаконными (решение от 16.08.2018 № А76

Павел Зюков, старший партнер, руководитель налоговой практики Coleman Legal Services, считает, что выиграть спор с налоговй проще на досудебной стадии.

По нашему опыту, во всех судебных округах практика о налоговых вычетах по НДС негативна для плательщиков. Причем претензии, связанные с получением необоснованной налоговой выгоды и соответствующим отказом в вычетах по этому основанию, в настоящее время приобрели массовый характер и составляют около 90 процентов всех наших дел.

В Московском округе отбить претензии или их часть получается, прежде всего, на досудебной стадии обжалования решений налоговых органов. Но только при наличии прямых доказательств, что сделка реальна, а плательщик проявил должную осмотрительность.

Так, недавно нам удалось полностью оспорить эпизод с доначислением НДС. Налоговики предъявили претензии к реальности выполненных работ. Мы представили свидетельские показания работников контрагента, заверенные у нотариуса, подтвердили наличие у контрагента разрешения проводить спорные работы. Его выдало представительство иностранной компании, которая являлась правообладателем ПО. Именно это ПО и обслуживали в рамках заключенного с контрагентом договора. Также мы получили от прямого заказчика (государственного органа), для которого приобретались указанные работы в целях исполнения государственного контракта, подтверждение о согласовании нашего подрядчика в качестве прямого исполнителя. По результатам дополнительных мероприятий налогового контроля налоговый орган самостоятельно допросил сотрудников спорного контрагента, проверил представленные документы. В результате принял возражения и снял претензии по НДС со стоимости данных работ.

В судебном порядке даже при аналогичных обстоятельствах оспорить претензии в Московском округе намного тяжелее. Судьи, как правило, занимают позицию государства и иногда попросту не замечают или не хотят замечать очевидных доказательств реальности хозяйственных операций.

Источник: Журнал "Налоговые споры"

Участники